")

Por Prof. Doutorando Francisco de Assis Mourão Junior – Colunista do Portal Convergente

A Reforma Tributária está deixando de ser promessa e se tornando realidade. No horizonte, as contribuições federais — PIS e COFINS —, o imposto estadual ICMS e o imposto municipal ISS, que por mais de meio século sustentaram o diferencial competitivo da Zona Franca de Manaus (ZFM), têm data marcada para sair de cena. Todos eles caminham para ser substituídos pela criação do IBS, que substitui o ICMS e ISS (Imposto sobre Bens e Serviços) e da CBS (Contribuição sobre Bens e Serviços), que substitui o PIS/Pasep e Cofins. Até 2033, com a implantação plena do IVA dual, a ZFM entrará em uma nova fase.

A Zona Franca nasceu em 1967 como estratégia de integração nacional, geração de empregos e proteção da floresta via industrialização concentrada. E o arranjo continua funcionando — com força. Em 2025, só no primeiro semestre, o Polo Industrial de Manaus (PIM) alcançou um faturamento recorde de R$ 110,8 bilhões, com crescimento de 13,3% em relação ao ano anterior. Esse ritmo acelerado vem impulsionado por segmentos como bens de informática, duas rodas (motocicletas, motonetas), eletroeletrônicos e vestuário, além de um parque industrial que hoje emprega cerca de 131 mil trabalhadores diretos. É uma engrenagem econômica robusta que abastece o país, fortalece a arrecadação e dá sustentação ao desenvolvimento de Manaus e do Amazonas.

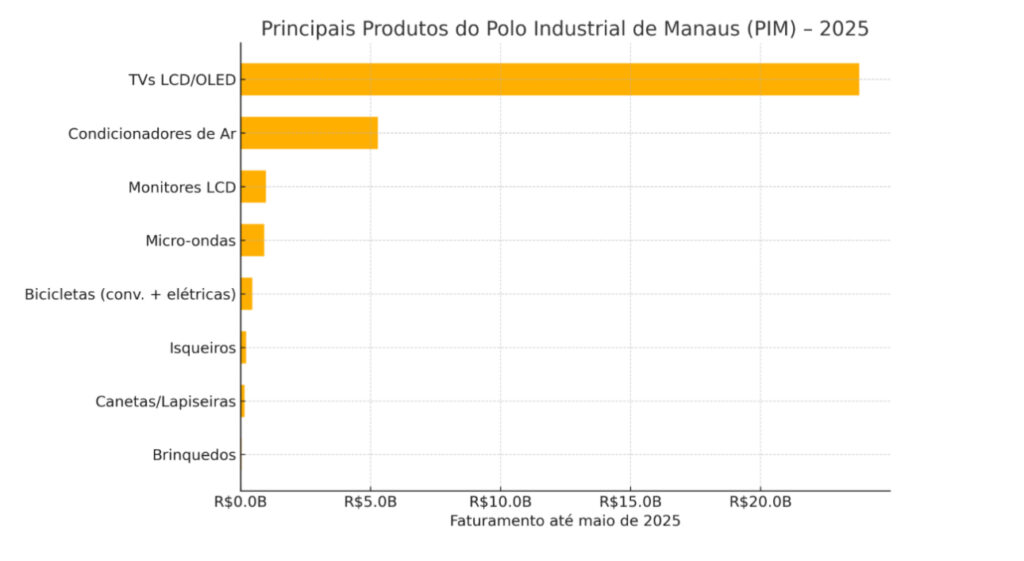

É justamente esse parque produtivo que sustenta boa parte da economia da Amazônia Ocidental e Amapá. Em 2025, até maio, os principais produtos da ZFM em faturamento foram:

📊 Dados oficiais da Suframa – período até maio de 2025.

No acumulado do primeiro semestre, o Polo Industrial de Manaus (PIM) registrou faturamento de R$ 110,8 bilhões, crescimento de 13,3% em relação a 2024, com destaque para os segmentos de bens de informática (21,8%), duas rodas (20,1%) e eletroeletrônicos (16,3%). Além disso, o PIM manteve em média 131 mil empregos diretos no período, consolidando seu papel estratégico na economia da Amazônia Ocidental e no abastecimento do Brasil.

Gráfico: Principais Produtos do Polo Industrial de Manaus (2025)

Essa transição coloca uma pergunta urgente: qual será o futuro da ZFM diante da questão da manutenção doImposto sobre Produtos Industrializados (IPI)salvarguardando produtos em industrialização na ZFM e da criação de novos Processos Produtivos Básicos (PPBs) para novos produtos, face a fronteira tecnológica?

Um ponto crucial — e preocupante — é que, para uma empresa usufruir dos incentivos fiscais da ZFM, ela precisa ter um projeto aprovado na reunião do CAS (Conselho de Administração da SUFRAMA), conforme estabelece o Decreto-Lei nº 288/1967. Mas, para que possa apresentar o projeto e este seja analisado pela Suframa, o produto que a empresa deseja fabricar obrigatoriamente deve ter um Processo Produtivo Básico (PPB) previamente definido — exigência prevista na Lei nº 8.387/1991 e regulamentada pelo Decreto nº 6.614/2008, além das Portarias Interministeriais (ME/MCTI) que detalham cada PPB. Ou seja: sem PPB não há sequer como protocolar o projeto, o que torna esse requisito um verdadeiro filtro de entrada para novos investimentos no modelo.

E aqui entra a nova complexidade: pela lógica da Reforma Tributária — capitaneada pela Emenda Constitucional nº 132/2023, regulamentada pela Lei Complementar nº 214/2025 — a aprovação de novos PPBs tende a ser muito mais rigorosa. Isso porque o novo sistema tributário estabelece que o IPI terá alíquota zero em todo o território nacional a partir de 2027, exceto para os produtos fabricados na Zona Franca de Manaus, desde que amparados por projetos técnico-econômicos aprovados pelo CAS/SUFRAMA e vinculados a Processos Produtivos Básicos (PPBs).

Essa configuração reforça — e politiza ainda mais — a lógica dos PPBs. Na prática, se um novo produto tiver seu PPB aprovado, ele só poderá ser produzido na ZFM sem pagar IPI. Isso protege e fortalece o modelo, mas ao mesmo tempo cria um efeito colateral: outros segmentos terão grande interesse em barrar a aprovação.

É justamente nessa fase de consultas públicas que o jogo fica mais pesado. Setores concorrentes de fora da Zona Franca pressionam fortemente contra a aprovação de novos PPBs, buscando dificultar a entrada de produtos inovadores no modelo. Assim, os PPBs deixam de ser apenas uma regra organizacional e se tornam peça-chave para a sobrevivência, a modernização e a diversificação do Polo Industrial de Manaus, num cenário em que cada decisão passa a ser tanto técnica quanto política.

O processo de criação de um PPB segue etapas formais previstas na legislação — em especial na Lei nº 8.387/1991, que tornou obrigatória a observância dos Processos Produtivos Básicos para usufruto dos incentivos fiscais da ZFM, regulamentada pelo Decreto nº 783/1993 e implementada por Portarias Interministeriais(ME/MCTI). Ele começa com a apresentação da proposta pela empresa interessada, passa pela análise técnica do Grupo Interministerial, pela consulta pública (quando o tema é aberto a contribuições de toda a sociedade), até chegar à análise jurídica e à publicação oficial da Portaria.

Etapas para Criação de um PPB

A empresa interessada submete o Roteiro para Apresentação de Proposta solicitando a fixação do PPB.

O Grupo Técnico Interministerial avalia as etapas mínimas de fabricação para garantir que o projeto seja relevante e competitivo.

A proposta pode ser publicada no Diário Oficial da União para manifestações da sociedade. Aqui ocorre a maior pressão de setores contrários.

O GT-PPB examina as contribuições recebidas e decide o encaminhamento.

Os Ministérios da Economia e da Ciência, Tecnologia e Inovação analisam a legalidade da proposta.

Se aprovada, a Portaria Interministerial define o novo PPB.

A SUFRAMA comunica oficialmente a empresa e publica no Diário Oficial.

A Reforma Tributária não pode ser vista como mero ajuste técnico no sistema de impostos, mas como um divisor de águas para o futuro da Zona Franca de Manaus. O modelo já provou sua força, mas agora precisa de ousadia: ampliar os PPBs, incorporar a bioeconomia, estimular exportações e reafirmar a soberania brasileira sobre a Amazônia.

O perigo é claro: sem novos PPBs, não entram novas empresas, e ficamos restritos a produzir itens que já dão sinais de esgotamento no mercado. Isso gera estagnação no curto prazo e, no longo prazo, uma destruição sistemática do modelo. Se a modernização fiscal desmontar esse polo, não haverá compensação capaz de reparar o retrocesso. O país tem diante de si uma escolha histórica: transformar a Zona Franca em plataforma de inovação sustentável ou relegá-la à memória de um ciclo que poderia ter sido muito maior.

Por Prof. Doutorando Mourão Junior – Colunista do Portal Convergente

📊 @mouraoeconomista

🎓 @mouraoconsultoriaeconomica | @universidadeniltonlins

Leia mais: Economista: o cérebro por trás da Zona Franca – e da Amazônia que queremos

{kind=link}