Por Prof. Doutorando Francisco de Assis Mourão Junior – Colunista do Portal Convergente

Como principal referência do sistema monetário internacional, o dólar sempre exerceu influência central sobre o debate econômico global, embora muitas vezes seja analisado apenas a partir de flutuações de curto prazo ou eventos específicos. Essa leitura, embora comum, tende a tratar o comportamento da moeda americana como um fenômeno essencialmente reativo, determinado por circunstâncias momentâneas. Ao adotar esse enfoque, perde-se de vista que o câmbio passou a desempenhar um papel mais ativo na condução da política econômica dos Estados Unidos, inserido em uma lógica mais ampla que vai além de ajustes pontuais e respostas conjunturais.

A centralidade do dólar no sistema econômico internacional não decorre de fatores episódicos nem de flutuações momentâneas. Ela se consolida no pós-Segunda Guerra Mundial, a partir dos acordos de Bretton Woods, quando a moeda americana passa a ocupar posição central na arquitetura financeira global, apoiada pela criação do Fundo Monetário Internacional e pela vinculação das demais moedas ao dólar. O rompimento definitivo do padrão-ouro, em 1971, não inaugura essa centralidade, mas aprofunda a dependência do sistema internacional em relação à moeda americana, ao eliminar a última âncora física e ampliar a flexibilidade do arranjo monetário. Durante grande parte das décadas seguintes, esse poder operou de forma predominantemente estrutural, conferindo vantagens automáticas aos Estados Unidos, enquanto o uso do dólar como instrumento explícito de coerção ou negociação permaneceu pontual e circunstancial

Ao longo desse período, a posição do dólar como principal moeda de reserva global gerou benefícios automáticos à economia americana, permitindo financiamento externo abundante, déficits sustentáveis e elevado poder de compra. Esses ganhos, contudo, tiveram um efeito colateral relevante: a valorização estrutural da moeda americana contribuiu para a perda gradual de competitividade da indústria dos Estados Unidos. Esse movimento criou um ambiente propício para que países adotassem políticas industriais agressivas apoiadas na manipulação deliberada do câmbio. A China, em particular, combinou políticas industriais agressivas com a manutenção intencional de sua moeda em patamar depreciado, utilizando o câmbio como instrumento para tornar sua indústria artificialmente mais competitiva, ampliar exportações e capturar parcela significativa do mercado consumidor americano. Essa estratégia, embora eficaz do ponto de vista industrial e comercial, impôs custos internos relevantes, ao reduzir o poder de compra da população chinesa e limitar o consumo doméstico em favor de um modelo fortemente orientado à produção e à exportação. O desequilíbrio resultante entre hegemonia financeira americana e expansão industrial chinesa constitui o pano de fundo sobre o qual as transformações recentes da política econômica dos Estados Unidos devem ser compreendidas.

A partir do início da década de 2020, a combinação entre estímulos fiscais de grande magnitude, a retomada de políticas industriais explícitas e uma postura mais flexível em relação ao câmbio recolocou o dólar no centro das decisões de política econômica dos Estados Unidos. Esse movimento não se limita ao plano doméstico e tende a repercutir sobre as cadeias globais de produção e comércio, redistribuindo competitividade de forma assimétrica entre países e regiões. Para economias dependentes de importações, como o Brasil, tais transformações levantam questões relevantes sobre seus efeitos setoriais e territoriais, abrindo espaço para análises específicas sobre estruturas industriais particulares, como o Polo Industrial de Manaus.

A estratégia econômica dos Estados Unidos e o papel do dólar

A inflexão recente da política econômica dos Estados Unidos não decorre de ajustes marginais, mas de uma resposta ampla a choques reais que expuseram fragilidades estruturais da economia americana. A crise sanitária de 2020 provocou uma interrupção abrupta da atividade econômica e evidenciou o grau de dependência externa de cadeias produtivas estratégicas, levando o governo a adotar uma estratégia baseada em gastos públicos em larga escala. Segundo dados do Departamento do Tesouro dos Estados Unidos, os pacotes de estímulo aprovados entre 2020 e 2024 superaram US$ 6 trilhões, com o objetivo explícito de sustentar o consumo, preservar empregos e evitar a desorganização da estrutura produtiva.

Como resultado direto dessa mudança de orientação, a dívida pública federal dos Estados Unidos alcançou patamares próximos a 120% do PIB, segundo estimativas do Congressional Budget Office (CBO). Esse nível de endividamento deixou de ser tratado como um desvio excepcional associado à crise e passou a ser incorporado como um dado estrutural da economia americana. A partir daí, o problema central da política econômica se altera: torna-se inviável sustentar elevados níveis de gasto e dívida sem uma expansão consistente da base produtiva. O foco deixa de ser apenas a estabilização de curto prazo e passa a se concentrar na necessidade de crescimento econômico, aumento da produção e geração de empregos industriais capazes de sustentar, ao longo do tempo, esse novo patamar fiscal.

Esse desafio se torna ainda mais relevante quando considerado o ambiente competitivo internacional no qual os Estados Unidos estão inseridos. Ao longo das últimas décadas, a China estruturou sua inserção internacional a partir de uma combinação de planejamento estatal, direcionamento produtivo e controle ativo das condições cambiais, mantendo sua moeda em patamar sistematicamente favorável às exportações. Essa estratégia permitiu a rápida expansão de sua capacidade manufatureira, a conquista de mercados externos e a consolidação do país como principal exportador mundial, ao mesmo tempo em que intensificou, de forma persistente, a pressão competitiva sobre a base produtiva dos Estados Unidos.

Paralelamente a esse ambiente competitivo, observa-se uma mudança relevante no uso do próprio sistema monetário internacional. Durante grande parte do período pós-Guerra Fria, o papel do dólar como instrumento de coerção ou negociação permaneceu episódico e circunscrito a contextos específicos de política externa. A partir do início da década de 2020, contudo, esse uso torna-se mais frequente e visível, com a ampliação do emprego de sanções financeiras, restrições ao acesso a sistemas de pagamento e mecanismos de liquidação internacional. Esse movimento sinaliza que o dólar deixa de operar apenas como fonte de poder estrutural e passa a ser utilizado de forma mais ativa como instrumento de política, alterando a percepção de neutralidade do sistema monetário e reforçando a dimensão estratégica da moeda americana.

É nesse contexto que os Estados Unidos incorporam de forma direta instrumentos de política econômica voltados ao fortalecimento da indústria. A aprovação do Inflation Reduction Act e do CHIPS and Science Act materializa essa mudança ao direcionar recursos públicos, subsídios e benefícios fiscais para setores considerados estratégicos, como semicondutores, energia, tecnologia e manufatura avançada. Mais do que iniciativas pontuais, essas leis reposicionam a política industrial no centro da estratégia econômica americana, com o objetivo declarado de ampliar a capacidade produtiva doméstica, reduzir dependências externas e recompor a competitividade da indústria nacional.

Essa estratégia industrial está diretamente conectada à condução da política macroeconômica e, em particular, ao papel do câmbio. Para que a reindustrialização produza resultados consistentes, o ambiente econômico precisa ser compatível com o investimento produtivo e com a competitividade externa.

Nesse ponto, a comparação com a China é inevitável, mas exige distinções claras. Enquanto o governo chinês opera sob um regime de câmbio administrado, recorrendo a intervenções diretas para manter sua moeda artificialmente depreciada como instrumento explícito de política industrial, os Estados Unidos atuam sob um sistema de câmbio flutuante, com Banco Central independente e sem controle formal sobre a taxa de câmbio. Ainda assim, a maior tolerância a um dólar relativamente menos valorizado — resultante de decisões fiscais, monetárias e produtivas — cumpre função econômica semelhante: reduzir a perda de competitividade industrial, estimular exportações e tornar a produção doméstica mais atrativa. Os meios são distintos, mas o objetivo final, em ambos os casos, é o mesmo: utilizar o câmbio como variável funcional de apoio à base industrial.

A política de juros desempenha papel central nesse arranjo. Ao longo dos últimos anos, autoridades do Fed – Federal Reserve têm reiterado, em comunicados e atas de reuniões, a preocupação com os efeitos de juros elevados sobre o investimento produtivo e sobre a sustentabilidade da dívida pública no longo prazo. Juros mais baixos reduzem o custo de financiamento do Estado, estimulam a formação de capital e, simultaneamente, tendem a diminuir a atratividade relativa do dólar. Embora o Fed não opere com um alvo cambial explícito, o próprio banco central reconhece que suas decisões influenciam fluxos internacionais de capital, competitividade e comércio exterior.

A posição singular dos Estados Unidos no sistema monetário internacional amplia essa margem de manobra. Como emissor da principal moeda de reserva global, o país consegue operar com maior flexibilidade cambial e financeira sem enfrentar restrições típicas de economias emergentes, como crises de balanço de pagamentos ou perda abrupta de acesso a financiamento externo. Na prática, isso permite combinar gasto público elevado, incentivos industriais, juros relativamente baixos e um dólar funcionalmente competitivo como partes de uma mesma estratégia econômica.

Dessa forma, o comportamento do dólar deixa de ser interpretado apenas como reflexo automático das forças de mercado ou de decisões isoladas de política monetária e passa a ser compreendido como parte de um conjunto coerente de políticas voltadas à recomposição da base industrial, à sustentação do crescimento econômico e à administração de um elevado nível de endividamento público. Os efeitos desse arranjo, contudo, não se restringem à economia americana, projetando-se sobre o restante do mundo por meio do comércio, das cadeias globais de suprimento e dos mercados cambiais.

A redistribuição global de custos e os efeitos sobre outras economias

A política econômica adotada pelos Estados Unidos altera o funcionamento da economia internacional ao redefinir preços relativos, custos de produção e padrões de competitividade. Um dólar funcionalmente mais competitivo não produz efeitos homogêneos entre países, mas reorganiza preços relativos e margens produtivas de acordo com a forma como cada economia se insere nas cadeias globais de produção e comércio. Essa redistribuição tende a afetar de maneira mais intensa economias emergentes, cuja menor profundidade financeira e maior dependência de fluxos externos ampliam a sensibilidade às mudanças no ambiente cambial internacional.

Economias fortemente dependentes da exportação de manufaturados passam a enfrentar maior pressão competitiva à medida que produtos americanos ganham espaço em mercados externos. Em contraste, países e setores orientados predominantemente ao mercado interno, mas intensivos no uso de insumos importados, podem experimentar alívio de custos, desde que disponham de capacidade produtiva e escala para absorver esse efeito. O impacto líquido, portanto, depende menos do tamanho da economia e mais da estrutura produtiva e do regime cambial adotado.

Nesse contexto, as diferenças entre regimes cambiais tornam-se decisivas. A China utiliza o câmbio como instrumento direto de política industrial, mantendo sua moeda sistematicamente depreciada por meio de intervenções estatais. Os Estados Unidos operam sob um regime formalmente flutuante, mas passaram a tolerar maior flexibilidade cambial como resultado funcional de sua estratégia macroeconômica e industrial. O Brasil, por sua vez, adota um câmbio flutuante sem finalidade produtiva explícita, no qual a taxa de câmbio atua principalmente como mecanismo de ajuste macroeconômico, absorvendo choques externos por meio de maior volatilidade.

Essa assimetria faz com que economias emergentes como o Brasil sejam mais expostas aos custos desse rearranjo global. Dados do Banco Central do Brasil indicam que variações cambiais afetam inicialmente os custos industriais antes de se refletirem nos preços finais, pressionando margens, planejamento produtivo e decisões de investimento. Ao contrário de economias centrais, países emergentes dispõem de menor margem para sustentar volatilidade cambial prolongada sem impactos sobre crédito, inflação e crescimento.

Assim, o novo cenário cambial não produz um efeito único sobre as economias emergentes, mas redistribui ganhos e pressões de forma assimétrica. Estruturas produtivas com maior integração industrial e foco no mercado interno tendem a se adaptar com mais eficiência, enquanto países e setores dependentes de exportações ou sem instrumentos de política econômica compatíveis enfrentam ajustes mais severos. É nesse contexto que se insere o caso brasileiro, abrindo espaço para uma análise mais específica sobre estruturas industriais particulares.

Os efeitos do novo cenário cambial sobre o Polo Industrial de Manaus

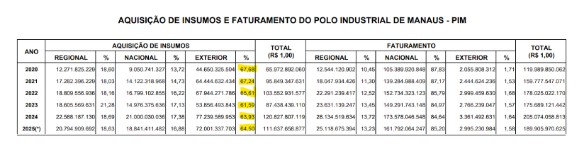

O principal efeito do atual cenário cambial sobre o Polo Industrial de Manaus ocorre por meio do custo dos insumos industriais, e não pela concorrência externa. Dados da SUFRAMA mostram que a estrutura produtiva instalada em Manaus é intensiva no uso de componentes, matérias-primas e bens intermediários importados, especialmente nos segmentos eletroeletrônico, de duas rodas, informática e plásticos técnicos.

Em levantamentos setoriais e coeficientes técnicos utilizados pelo Banco Central do Brasil e pelo IBGE, esses segmentos apresentam participação de insumos importados entre 40% e 60% do custo total de produção, o que torna o custo industrial altamente sensível ao comportamento do dólar.

Nesse contexto, um dólar estruturalmente mais competitivo tende a reduzir o custo médio desses insumos. Diferentemente de cenários de desvalorização cambial — nos quais o aumento de custos pressiona margens —, o ambiente atual opera no sentido oposto: a redução do custo dos componentes importados melhora a estrutura de custos das empresas instaladas no Polo. Como a produção do PIM é destinada majoritariamente ao mercado interno brasileiro, essa dinâmica não se traduz em perda de competitividade frente à indústria americana, mas em ganho de eficiência econômica.

Esse ganho é relevante quando observado à luz da finalidade dos incentivos fiscais da Zona Franca de Manaus. Segundo a própria SUFRAMA, conforme o Decreto-Lei nº 288/67, tais incentivos foram concebidos para compensar desvantagens logísticas e assegurar competitividade à produção nacional. Em um ambiente de custos externos mais baixos, esses incentivos tendem a operar com maior efetividade, seja ampliando margens operacionais, seja permitindo a oferta de bens industriais a preços mais acessíveis ao consumidor brasileiro. Esse efeito é particularmente importante em segmentos de consumo durável e semidurável, nos quais a elasticidade-preço da demanda é elevada.

Para as empresas instaladas em Manaus, a proximidade relativa com o mercado americano implica menores tempos de trânsito em comparação a rotas asiáticas, maior previsibilidade logística e redução da necessidade de formação de estoques elevados — fatores que impactam diretamente o custo logístico total.

O efeito agregado desse conjunto de fatores se manifesta no fortalecimento do mercado interno, e não na fragilização do modelo. Custos menores de insumos, maior previsibilidade no abastecimento e preços finais mais acessíveis ampliam o alcance da produção industrial do PIM, reforçando sua função econômica nacional. Nesse sentido, o atual arranjo cambial contribui para que os incentivos da Zona Franca cumpram não apenas um papel regional, mas também um papel estratégico na oferta de bens industriais ao mercado brasileiro.

Considerações finais

O cenário econômico internacional em formação não aponta para uma reversão iminente da estratégia adotada pelos Estados Unidos. A combinação entre política industrial ativa, administração de um elevado nível de endividamento público, maior tolerância a juros estruturalmente mais baixos e um dólar funcionalmente mais competitivo configura um arranjo coerente do ponto de vista econômico e geopolítico. Trata-se menos de uma resposta conjuntural e mais de uma redefinição de prioridades, na qual a recomposição da base produtiva e da competitividade industrial passa a ocupar papel central.

Para o Brasil, esse novo ambiente não produz efeitos homogêneos. Como discutido ao longo deste artigo, o impacto do câmbio depende da estrutura produtiva, do grau de dependência de insumos importados e da orientação ao mercado interno. Nesse contexto, o Polo Industrial de Manaus não se apresenta como um elo frágil da economia nacional. Ao contrário, um dólar estruturalmente mais competitivo tende a reduzir o custo de insumos importados, ampliar a eficiência produtiva e reforçar a racionalidade econômica dos incentivos da Zona Franca, sem comprometer a competitividade do modelo.

Esse efeito é potencializado pelo fato de o Polo estar majoritariamente voltado ao abastecimento do mercado interno. A combinação entre redução de custos e incentivos fiscais cria espaço para preços mais acessíveis, fortalecimento do consumo nacional e maior aderência entre o funcionamento do PIM e seus objetivos originais de política industrial. Nesse arranjo, o câmbio deixa de atuar como fator de pressão externa e passa a funcionar como elemento que potencializa a função econômica e social do Polo.

Diante desse cenário, a questão central extrapola o debate cambial e remete a um desafio estrutural. Caso Manaus dispusesse de uma ligação terrestre eficiente e permanente com o restante do território nacional, reduzindo a dependência quase exclusiva de rotas fluviais e marítimas, até que ponto o Polo Industrial de Manaus não poderia se consolidar como uma plataforma industrial integrada para o mercado brasileiro e latino-americano, com maior fluidez logística, acesso aos principais centros consumidores do continente e vantagens competitivas associadas à sua proximidade relativa com os Estados Unidos? Essa indagação não aponta para uma ruptura do modelo, mas para seu potencial ainda não explorado. Em um mundo no qual tempo, custo e previsibilidade logística ganham peso crescente, a infraestrutura deixa de ser um tema acessório e passa a ocupar posição central no debate sobre o futuro do Polo.

Por Prof. Doutorando Francisco de Assis Mourão Junior – Colunista do Portal Convergente

Colaboração especial: Paulo Mourão Rodrigues Lopes – Mourão Consultoria Econômica. Estudante de Economia, Universidade Estácio de Sá.

📊 @mouraoeconomista

🎓 @mouraoconsultoriaeconomica | @universidadeniltonlins

{kind=link}